ここから本文です。

更新日:2025年12月1日

令和7年度定額減税補足給付金(不足額給付)について

令和7年度調整給付金の申請受付は終了しました。なお、給付金の振込については、令和7年12月17日までに完了予定です。(令和7年12月1日更新)

令和6年度に実施した定額減税しきれないと見込まれる方への給付金(調整給付金)は、いち早く給付を行う観点から、令和5年分の所得情報に基づき給付額を算定しました。令和6年分所得税額及び定額減税額の実績が確定したことで、当初調整給付額に不足が生じた方などを対象に、令和7年度に調整給付(不足額給付)を実施します。

なお、菊川市からの支給の対象となるのは、令和7年1月1日時点において菊川市にお住まいで、下記の1.、2.のいずれかに該当する方です。同日までに市外に転出された方については、転出先の自治体へお問い合わせいただきますようお願いします。

1.差額給付の対象となる方(令和6年分所得税及び定額減税の実績額等により算定した調整給付所要額と、当初調整給付額との間で差額が生じた方)

子どもの出生などで扶養親族が令和6年中に増加した方、令和5年所得に比べ令和6年所得が減少したことで令和6年分所得税額が令和6年分推計所得税額を下回った方などが該当します。

「当初調整給付額」と「不足額給付額」のイメージ(PDF:62KB)

納税義務者本人の合計所得金額が1,805万円を超える方、定額減税前の令和6年度分住民税所得割額と令和6年分所得税額の両方が0円(非課税)であった方は、差額給付の対象ではありません。

当初(令和6年度)調整給付の給付額分については、申請期限(令和6年12月2日)までに申請がなかった方や、受給を辞退された場合、受け取ることはできません。

令和6年分源泉徴収票に記載されている控除外額(定額減税しきれなかった額)と不足額給付の額は、必ずしも一致するものではありません。

1.に該当する方への支給金額

「不足額給付時における調整給付所要額※1」−「当初調整給付時における調整給付所要額※1」

※1調整給付所要額は、所得税分と個人住民税所得割分を合算した額です(合算額を1万円単位に切り上げます)

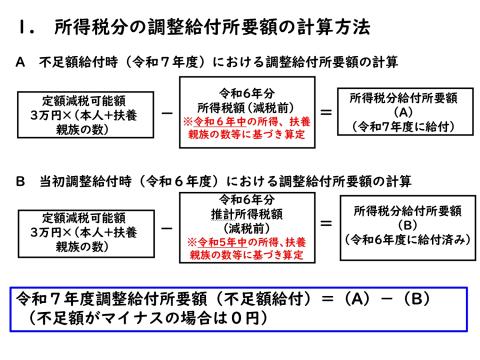

1.に該当する方の所得税分調整給付所要額(不足額給付時)の計算方法

所得税分調整給付所要額(不足額給付時)の計算方法(PDF:140KB)

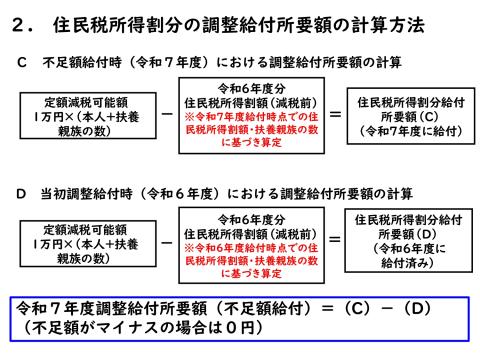

1.に該当する方の住民税所得割分調整給付所要額(不足額給付時)の計算方法

住民税所得割分調整給付所要額(不足額給付時)の計算方法(PDF:111KB)

住民税所得割分については、令和6年度に減税・給付の両方を行っているため、当初調整給付(令和6年度)対象者決定後に税額や扶養親族の数の修正が生じ、給付所要額が増額となった方のみが対象となります。

2.以下の条件をすべて満たす方

- 令和6年分所得税及び令和6年度分個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象外である)

- 税制度上、「扶養親族」から外れてしまう(扶養親族として、定額減税の対象外である)

- 低所得世帯向け給付対象世帯の世帯主・世帯員に該当していない

2.に該当する方への支給金額

原則4万円(定額)

(令和6年1月1日時点で国外居住者であった場合など、支給額が3万円又は1万円となる方を含みます)※令和7年9月8日追記

申請方法と支給方法(令和7年11月12日更新)

確認書等の必要書類を、同封の返信用封筒で郵送により提出してください。記入方法がわからない場合は、下記コールセンターに電話又は本庁舎1階税務課に来庁しお問い合わせください。

なお、提出期限は令和7年10月31日(当日消印有効)です。(調査に時間を要したなどの理由により、対象者の手続きのための期間の確保が必要であると市が判断した場合、期限を延長し、個別に書面により通知します)

提出期限までに必要書類が不備、不足なく提出された場合に、銀行振込により支給します。

提出期限内に書類の不備が解消されない場合は、給付金を受給することができませんのでご注意ください。

期限までに提出がなかった場合は、受給を希望しない旨の意思表示があったものとみなし、支給を行いませんので、予めご了承ください。

確認書の発送状況について(令和7年11月10日更新)

令和5年12月2日以降に菊川市に転入された方や、住民票は菊川市に置いているが令和6年度分個人住民税が他市で課税されていた方等、追加の調査が必要な方については、支給条件を満たすことが確認でき次第、順次発送しますので、確認書を受け取った方は、書面に記載の提出期限までに提出をお願いします。

給付金の対象と考えられるが通知が届かない場合は、10月24日(金曜日)までに下記までお問い合わせください。

| 令和7年9月4日(木曜日)から9月5日(金曜日) | 支給対象となる方4,635名に確認書等を発送しました。 |

| 令和7年9月19日(金曜日) | 支給対象となる方29名に確認書等を発送しました。 |

| 令和7年9月26日(金曜日) |

支給対象となる方55名に確認書等を発送しました。 |

|

令和7年10月3日(金曜日) |

支給対象となる方129名に確認書等を発送しました。 |

|

令和7年10月17日(金曜日) |

支給対象となる方92名に確認書等を発送しました。 |

| 令和7年10月22日(水曜日) |

支給対象となる方36名に確認書等を発送しました。 |

| 令和7年10月24日(金曜日) | 支給対象となる方798名に確認書等を発送しました。 |

| 令和7年10月28日(火曜日) | 支給対象となる方22名に確認書等を発送しました。 |

| 令和7年10月31日(金曜日) | 支給対象となる方35名に確認書等を発送しました。 |

| 令和7年11月10日(月曜日) | 支給対象となる方93名に確認書等を発送しました。 |

| 令和7年11月12日(水曜日) |

支給対象となる方1名に確認書等を発送しました。 |

不足額給付に関する問い合わせ

0537-35-0912(税務課市民税係直通)

平日午前8時15分から午後5時まで(水曜日のみ午前8時15分から午後7時まで)

その他

給付金事業をかたる詐欺にご注意ください!

不審な訪問、電話、電子メール及び郵便物等があった際には、最寄りの警察署や警察相談電話窓口(#9110)へご連絡ください。

国や県、菊川市が、給付のために手数料の振込を求めることや、ATMなどの操作をお願いすることは絶対にありません。

よくあるご質問

本給付金は課税の対象となりますか。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税です。

よくある質問と回答

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

フィードバック

© Kikugawa City. All Rights Reserved.